Η αίτηση επιστροφής Φ.Π.Α. υποβάλλεται από τον αγρότη του ειδικού καθεστώτος από την 1η Μαρτίου μέχρι και την 31η Οκτωβρίου κάθε έτους, για τις παραδόσεις αγροτικών προϊόντων και τις παροχές αγροτικών υπηρεσιών που πραγματοποιήθηκαν κατά το προηγούμενο φορολογικό έτος (ημερολογιακό έτος).

Τα παραπάνω αναφέρει εγχειρίδιο ενημέρωσης των αγροτών του ειδικού καθεστώτος που έδωσε στη δημοσιότητα η ΑΑΔΕ. Επιπλέον στο ίδιο εγχειρίδιο επισημαίνεται ότι η προθεσμία αυτή είναι ανατρεπτική, δηλαδή η μη υποβολή της αίτησης επιστροφής, εντός του ανωτέρω αναφερόμενου χρονικού διαστήματος, στερεί από τον αγρότη του ειδικού καθεστώτος το δικαίωμα επιστροφής.

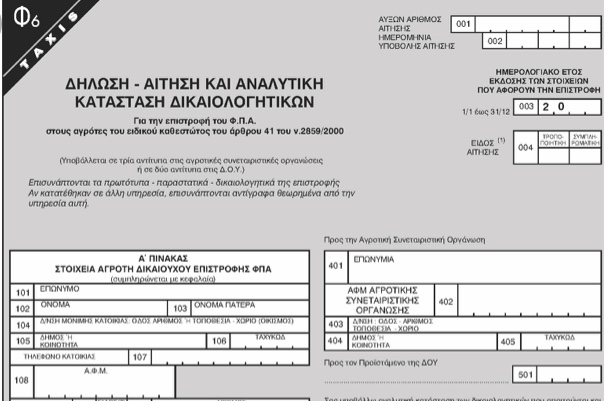

Δικαιολογητικά επιστροφής Φ.Π.Α.

Οι αγρότες του ειδικού καθεστώτος, με την αίτηση επιστροφής Φ.Π.Α., συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών στοιχείων, σύμφωνα με τις διατάξεις της κείμενης φορολογικής νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και των παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο φορολογικό έτος (ημερολογιακό). Επισημαίνεται, ιδιαίτερα, ότι ο υποκείμενος στον φόρο, ο οποίος αγοράζει προϊόντα ή δέχεται υπηρεσίες από τον αγρότη του ειδικού καθεστώτος, δεν αναγράφει στο φορολογικό στοιχείο που εκδίδει στον αγρότη του ειδικού καθεστώτος φόρο προστιθέμενης αξίας. Επίσης, το εν λόγω στοιχείο δεν έχει τέλη χαρτοσήμου. Τα δικαιολογητικά αυτά είναι, ιδίως:

– Τιμολόγια αγοράς,

– Εκκαθαρίσεις για τις πωλήσεις αγροτικών προϊόντων μέσω παραγγελιοδόχου,

– Τιμολόγια ή αποδείξεις παροχής υπηρεσιών ή αποδείξεις επαγγελματικών δαπανών προκειμένου για την παροχή αγροτικών υπηρεσιών,

– Τιμολόγια ή αποδείξεις παροχής υπηρεσιών στην περίπτωση λήψης υπηρεσιών από αγρότες, η αμοιβή των οποίων καταβάλλεται σε είδος (εκθλιπτικά, θεριζοαλωνιστικά, συλλεκτικά, κ.λ.π. δικαιώματα),

– Εντάλματα πληρωμής ή άλλα νόμιμα στοιχεία που εκδίδονται για την καταβολή αποζημίωσης στον αγρότη στην περίπτωση απόσυρσης των αγροτικών προϊόντων.

Με πρωτότυπα τιμολόγια ή θεωρημένα υπηρεσιακώς η επιστροφή Φ.Π.Α.

Εν τω μεταξύ σύμφωνα με τις διατάξεις της αριθ. ΠΟΛ. 1066/2013 απόφασης, όπως ισχύει, ορίζεται ότι οι αγρότες του ειδικού καθεστώτος, προκειμένου να τύχουν επιστροφής του Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή, μαζί με την αίτηση επιστροφής συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών παραστατικών, σύμφωνα με τις διατάξεις της κείμενης νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο ημερολογιακό έτος.

Στην περίπτωση, που τα πρωτότυπα των παραστατικών έχουν υποβληθεί από τον αγρότη, για οποιοδήποτε λόγο, σε άλλη υπηρεσία και δεν επιστρέφονται σε αυτόν, αρκεί η υποβολή των αντιγράφων τους, στα οποία θα βεβαιώνεται από την υπηρεσία αυτή ότι το πρωτότυπο έχει κατατεθεί και παραμένει σε αυτή.